今日保険の更新をした。

代理店に資料と更新プランを用意させ既契約の見直しを図った。

火災保険と自動車保険、それと細かい特約関係は従来通りで変更なし。

メスを入れたのはがん保険だ。

現在加入しているがん保険の内容。

*以下添付資料は東京海上日動あんしん生命のパンフレットを抜粋

補償内容はシンプルで、がん診断給付金100万円+がん先進医療特約というもの。

保険料は6,720円だが70歳時に健康還付がある。

還付額は1,668,492円と支払い保険料がほぼ全額戻る仕組みなのだが、70歳以降は同じ保険料が全額掛け捨てになる。

実際にがんリスクが高まるのは70歳以降ということを考えると還付金を受け取っても止めずに続けるつもりだった。

「還付金を以後の保険料に充てればいいんじゃね。」

そう思っていたのだが、保険料がやや高いなと感じていた。

で、代替案を持ってこさせたのだが、

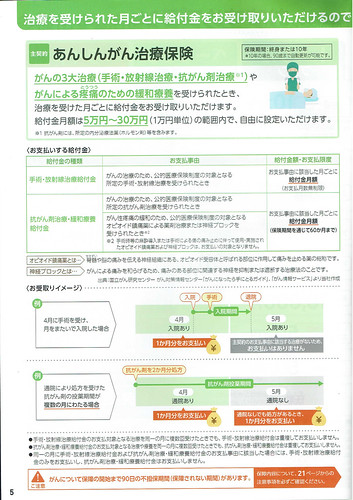

2月に発売になったばかりの「がん治療保険」と比較した。

従来の一時金で診断給付金を受け取るタイプではなく、三大治療(手術、放射線、抗がん剤)+緩和治療を受けた月だけ給付される仕組みだ。

給付額は5〜30万で設定できるので月額10万円でプランニングしてもらうと、

月払い保険料は3,780円。

これで良いかなと。

掛け捨てになるとはいえ現契約との差額は2,940円。

毎月この金額を年率3%で15年間運用すると、

元本529,00円に対して積立金額は666,748円になる。

既契約を70歳まで続けると、今後の支払い保険料は、

1,209,600円だ。

還付金が1,668,492円だから458,892円プラスされる計算。(既払い保険料があるので増えるわけではない)

がん治療保険に変えた場合の70歳までの支払い保険料は、

680,500円なので積立金額との差額は13,652円マイナスだ。

今後15年間で比較すると今の契約を続けた方が良いという判断になるのだが、それ以降のことを考えると事情が変わる。

以後15年の支払い保険料までを比較すると、今の契約のままだと、

1,209,600円のコストになるが、がん治療保険に変えた場合は、

680,500円だ。

また上記積立を続けることにより1,705,517円の資産が出来る。(複利効果により倍増どころではない)

つまりがん保険の保険料を払っても344,717円お釣りがくるのだ。

電卓叩いて、数字を比較して商品を変えることにした次第。

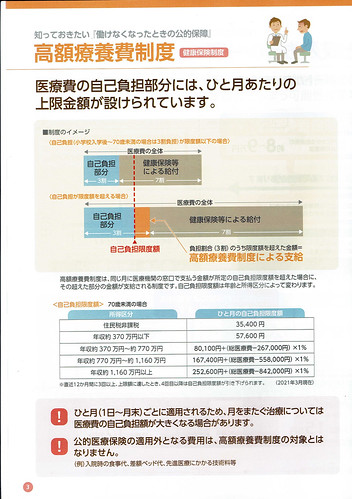

肝心の補償内容、一時金100万円から月10万円(治療期間のみ)に変えることについては、実際のがん治療を受ける際のコストを鑑みると心配ないかなと。

つまりは社会保険の高額療養費制度を利用することで医療費の自己負担部分が制限されて、ひと月あたりの自己負担上限額は9万円前後で済みそうだから。(所得に応じて変わるが)

僕は人気の医療保険には加入していない。

必要性もあまり感じない。

差額ベット代に高額な保険料を払うつもりはないからだ。

健康保険の補完機能としての合理性や値ごろ感はほとんど感じない。

まあ保険料を払うくらいなら貯金した方が良いだろう。

ただ、がんはね。

事情が違うので保険料コストを容認できるのだ。

治療期間が長期化する可能性もある。

フリーランスなので社会保障が相対的に薄く、仕事を続けられなくなるかもしれない。(生活防衛資金ストックはあるので2年間はなんとかなるが)

まあ、だからがん保険は魔除け代わりの意味もあって加入しているのだ。