来月満期の損保契約を更新した。

東京海上日動の超保険は総合補償なので複数ある明細の中で今回フォーカスしたのは自動車保険だ。

僕は運転歴30年超だが貰い事故以外の事故経験はないので自動車保険のお世話になったことはない。

が、カオスな居住地の交通環境(田舎のドライバーはあまりお行儀が良くない。高齢者の不注意な運転もやばい)を鑑みるにフルスペック補償を検討する意味はある。

有名な資産運用啓蒙系のユーチューバーは「車両保険は必要ありません」と蘊蓄の賜っているが、まあ考え方は人それぞれである。

保険代理店業を営んでいる人がそういうならまだしもプロフェッショナルでない人が損害保険の補償内容に関してロジックがしっかりあるにしても公に意見するのはどうかと思う。

僕は保険会社にトータル500万円以上自動車保険料を払ってきて1円も保険金を受け取っていないが損をした気持ちは皆無だ。

車両保険に関しては、まあ貰い事故対策みたいなモノだと思っている。

どういうことかというと、僕のように中古車を頻繁に乗り換える人にとって車両価額がポイントになる点を考慮しなければいけないのだ。

例えば冬の箱根を走っていて凍結路面に不慣れな東京ナンバーの観光客が危なっかしい運転をして(FR車夏タイヤで凍結した峠道を走るなどの)車線を飛び越えてぶつかってきたとする。

当然0:100の貰い事故だ。

僕の車の時価が60万円と相手保険会社に査定されて修理見積もりが70万だった場合、

全損と認定される。

車両時価<修理費 だと全損なのだ。

受け取る保険金は?

60万円だ。

60万円受け取って、はい終了なのである。

60万円で同等の車が買えるか?

まず無理である。

僕はカスタムにそこそこ金かけるのでその分のコストも考えると大損こくことになる。

泣き寝入りってやつだね。

弁護士使って徹底的に戦う?

無駄です。

民法の規定上車両時価額と修理費のどちらか低い金額で賠償すれば良いことになっているからだ。

それに保険会社は交渉するにはあまりにもタフな相手である。

普通の人には無理だし、不毛な交渉のストレスが溜まりまくった挙句敗北するだろう。

そこで自分の車両保険を使うのだ。

100%貰い事故の場合、車両保険を使ってもノンフリート等級はダウンしない。

そういう特約が僕の自動車保険には自動付帯されている。

車両保険金額は大体限度額いっぱいで設定しているし、全損時には1割程度上乗せされて前述の例だと90万円くらい受け取れるのだ。

というのが今までの認識だった。

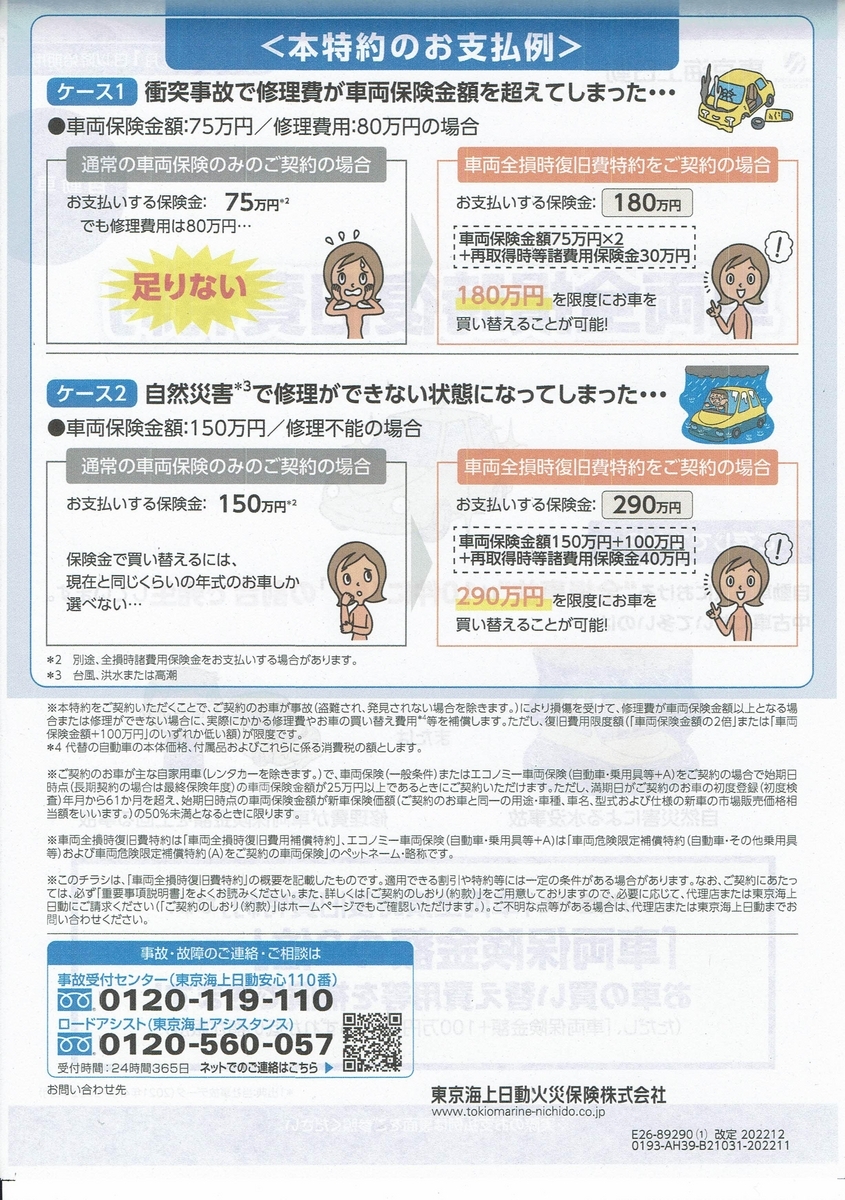

今はもっと車両保険が改良されていて、下の特約が新設されたので今回検討した。

前述の例で車両保険金額80万と仮定する全損時に受け取れる保険金は160万円+30万円=190万!

となる。しかも等級ダウンしない(無過失の場合)

保険料は特約分やや上がるが大きな金額ではなかった。

で、アルファの自動車保険の方だけこの特約を付帯した。

ホンダ軽バンの方は規定に合わなかったので(車両価額が新車価格の50%以下でないとダメ)付帯しなかった。

因みに特約つけたことによりアルファ全損事故時に受け取れる保険金は270万!ということになった。

本当に払ってもらえるのか?という疑問がないわけではないが。